|

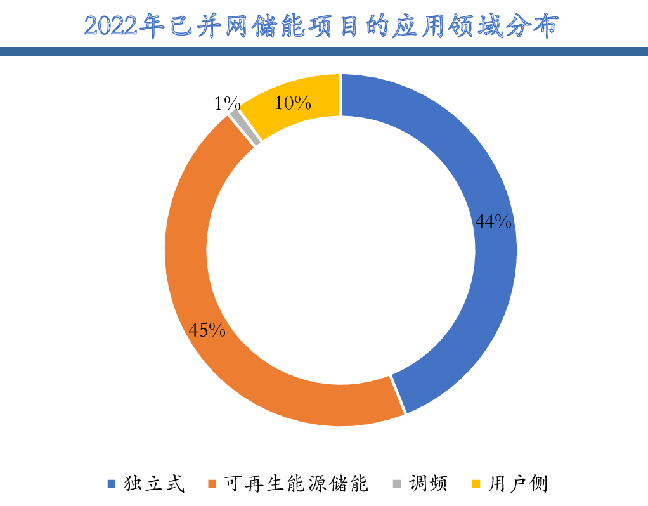

储能按照应用场景可以分为电源侧、电网侧、用户侧储能,其中电源侧、电网侧储能又称为表前储能或大储,用户侧储能又称为表后储能。用户侧储能分为工商业储能与家庭储能,两者区别在于客户群体,而我国的用户侧储能基本为工商业储能。工商业储能经济性敏感,目前处于发展初期我国工商业储能下游主要为工商业企业,具有工业属性:相比于家庭储能,工商业储能对于外观、产品力、品牌力、渠道商等要求更低,即消费属性更弱;相比于大储,工商业储能的资质要求、业绩积累、技术标准更低,即电力设备属性更低。我们认为工商业储能需求发展的核心在于工商业企业建设储能是否具有经济性。规模上看,工商业储能处于发展初期,并网规模从 2021 年 0.59GW 增加至2022 年 0.78GW,2022 年仅占并网规模容量的 10%。

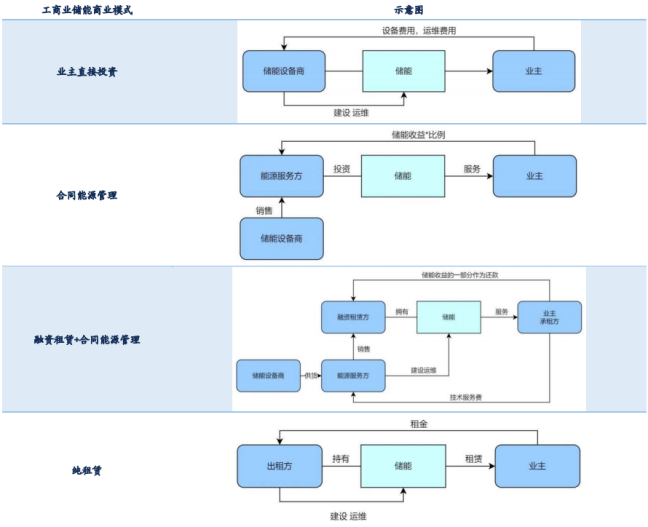

目前工商业储能主要形成以下四大商业模式(1)业主直接投资:工商业用户自行安装储能系统,能够直接削峰填谷、减少用电成本,但需承担初始投资成本和每年的运维费用;(2)合同能源管理:能源服务方投资购买储能,并以能源服务的形式提供给用户,与其按约定比例分享储能带来的收益。能源服务方通常是对储能建设运营经验丰富的能源集团、储能设备商等;(3)融资租赁+合同能源管理:引入融资租赁公司作为储能设备的出租方,减少业主或能源服务方的资金压力。租赁期内,储能设备的所有权归融资租赁方、业主拥有使用权,到期后业主可获得储能的所有权;(4)纯租赁:租赁期内,业主向储能设备出租方支付固定的租金,出租方提供维保服务,储能产生的收益由业主自享。到期后,储能设备归还出租方,或由业主出价买断。此模式适合轻资产运营或有临时用电需求的企业,对出租方储能设备的性能和移动便捷性要求较高。合同能源管理、融资租赁有望成为工商业储能发展的主流商业模式。

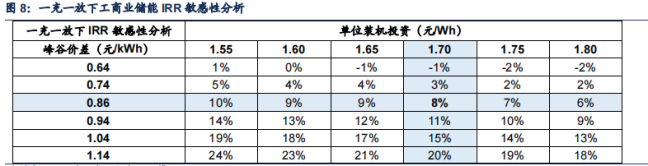

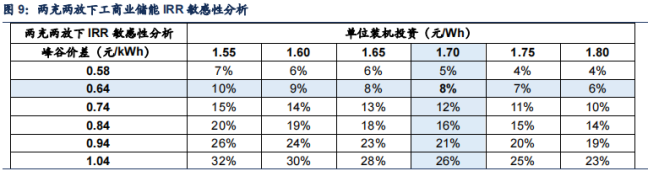

工商业储能尚处于发展早期,初始投资和资金压力可能削弱储能对业主或投资方的吸引力。合同能源管理模式下,业主无需投资,只需与投资方(能源服务方)按比例分享储能收益,这一比例通常为10%:90%、15%:85%等。业主获得了部分峰谷套利、需求响应等收入,投资方则可在收回投资成本后继续获得额外收益;若在此基础上进一步引入融资租赁方,则可进一步降低能源服务方的资金压力。随着工商业储能日趋成熟,业主自投、纯租赁模式占比或将有所上升。 工商业储能经济性的核心指标为峰谷价差、投资成本 工商业储能的收益模式主要为峰谷价差套利,两充两放下经济性凸显。以江苏省为例,假设:1)装机规模 500kw,连续运行时长 2h;2)储能单位投资成本为1.7 元/wh;3)循环次数 6000 次、年运行天数 330 天;4)运营年限为 20 年,两充两放在第 10 年更换电池;5)放电深度 90%、充放电效率 92%;6)一充一放与两充两放下年衰减系数分别为 1.3%、2.5%(对应 10 年换一次电池),其中两充两放为峰谷循环、峰平循环;7)融资成本为 5%;8)峰谷价差幅度为 0.84 元/kWh。根据以上假设,我们测算得到:1)一充一放下工商业储能 IRR 达 6.93%、LCOS 为 0.76元/kWh,两充两放下工商业储能 IRR 为 16.29%、LCOE 为 0.44 元/kWh。2)从敏感性分析看,其他条件不变,在 1.7 元/Wh 的 EPC 成本下,当峰谷价差大于 0.86 元时,一充一放下工商业储能 IRR 便可达到 8%,当峰谷价差大于 0.64 元/kWh,两充两放下工商业储能IRR 达到 8%,具有经济性。3)工商业储能对峰谷价差敏感性较高,峰谷价差提升 0.1 元/kWh,IRR 提升约 5%。考虑到工商业储能并不一定能完成两个完整循环,因此在其他条件不变的情况下,0.7 元/kWh(介于 0.60-0.78 元/kWh)以上的峰谷价差能较大概率实现较好收益。工商业储能的经济性的核心指标为峰谷价差和投资成本。

多因素助力工商业储能经济性提升,2023 年有望成为工商业储能元年 2023 年有望成为工商业储能的发展元年,主要原因 23 年工商业储能的经济性有望大幅提升。工商业储能下游主要为工商业企业,投资是否具有经济性是工商业需求的核心因素之一,而 2023 年工商业储能经济性或将显著提升: 1、收益端:预计峰谷电价差距将进一步拉大,分时电价机制也将得到完善,这可能为工商业储能提供更大的经济收益。2、成本端:由于碳酸锂等原材料价格的大幅下降以及制造业成本的持续下降,预计工商业储能的投资成本将大幅降低。此外,其他成本方面也仍然具有降低的空间。3、政策端:预计政府将进一步推进工商业储能的建设,包括提供补贴政策、调整输配电价政策,以及推广隔墙售电等政策措施。4、应急需求:在可能出现的顶峰缺电形势下,工商业储能有望保证电力供应的稳定,满足紧急需求。 |

Copyright © 2016 深圳爱阳动力有限公司版权所有 网站地图 粤ICP备15022706号-1